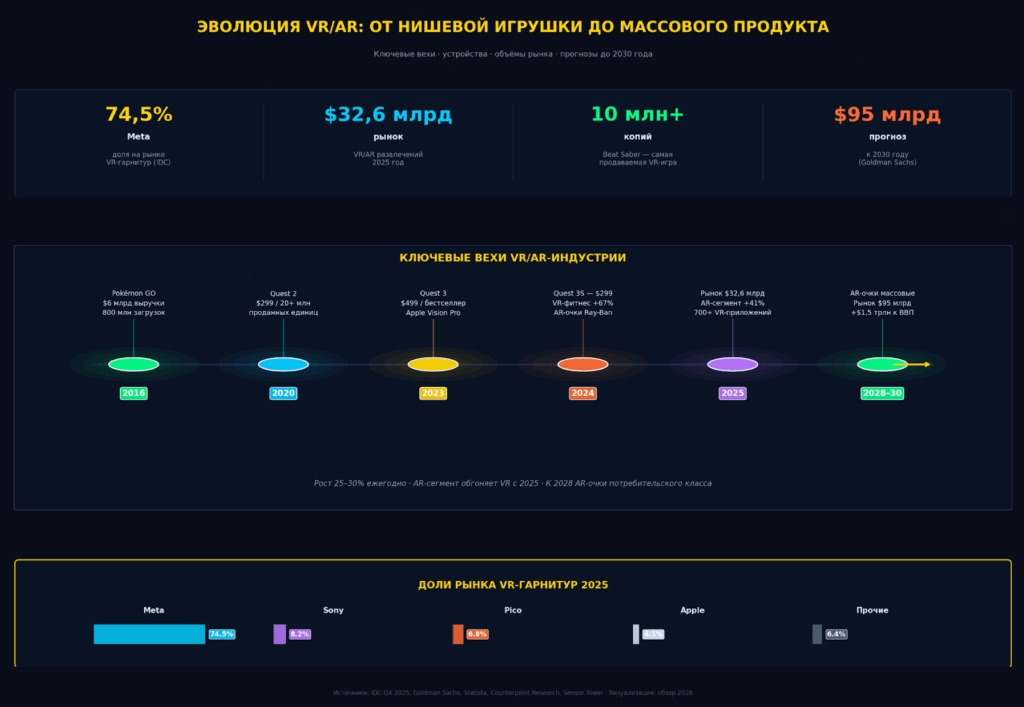

Рынок VR/AR-развлечений в 2025 году достиг 32,6 миллиарда долларов, а к 2030-му аналитики Goldman Sachs прогнозируют рост до 95 миллиардов. За этими цифрами стоит простой факт: технологии погружения перестали быть нишевой игрушкой для гиков и превратились в массовый продукт. Apple Vision Pro, Meta Quest 3, PlayStation VR2 – каждый из этих девайсов за последние полтора года сделал то, что не удавалось индустрии десятилетиями: заставил обычных людей надеть гарнитуру и не снять её через пять минут.

В этой статье – конкретные цифры, технологии, которые определяют рынок прямо сейчас, и кое-что неожиданное о том, куда всё это движется.

Что происходит с рынком VR/AR в 2026 году

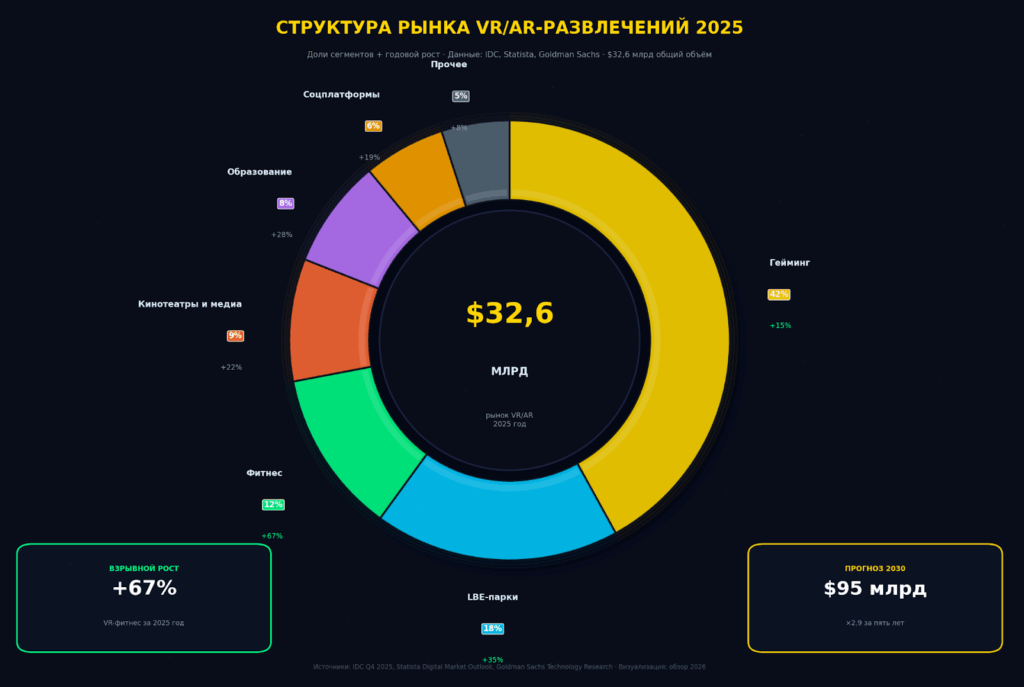

Мировой рынок виртуальной и дополненной реальности растёт на 25–30% ежегодно. По данным IDC за четвёртый квартал 2025-го, продажи VR-гарнитур выросли на 23,7% год к году, а сегмент AR-очков – на 41,2%. Это два принципиально разных темпа, и разница объясняется просто: VR уже прошёл фазу «вау-эффекта», а AR только в неё входит.

Но не все сегменты растут одинаково.

Геймерский сегмент по-прежнему генерирует основную выручку – около 42% от общего рынка VR-развлечений. За ним идут location-based entertainment (LBE) – парки и аттракционы с VR, которые выросли на 35% за год. А вот самый быстрорастущий сегмент – VR-фитнес: +67% за 2025 год (данные Statista). Приложения вроде Supernatural от Meta и FitXR уже конкурируют с обычными фитнес-подписками.

Этот тренд виден в цифрах: интерес к VR-активностям за 2025 год вырос в 2,3 раза, и основной спрос идёт не от технических энтузиастов, а от обычных пользователей, которые ищут новый формат досуга.

На платформах вроде boostwin вы также можете отдохнуть за любимыми онлайн слотами и другими играми, при этом получив нечто больше, чем просто удовольствие, если удача будет на вашей стороне.

Ключевые игроки и устройства

Meta по-прежнему доминирует на рынке – их доля в сегменте VR-гарнитур составляет 74,5% по данным IDC за 2025 год. Quest 3, выпущенный осенью 2023-го за $499, стал самым продаваемым VR-устройством в истории. А Quest 3S за $299 сделал виртуальную реальность доступной для массовой аудитории – порог входа впервые опустился ниже стоимости игровой консоли.

Но главное событие 2024–2025 – это Apple Vision Pro. Устройство за $3499 не стало массовым (и не должно было), но оно сделало кое-что важнее: легализовало VR/AR в глазах аудитории, которая раньше считала гарнитуры «игрушкой для подростков». Когда Apple выпускает продукт – это сигнал для рынка, что технология созрела.

Sony PlayStation VR2 занимает свою нишу в гейминге: 600 000+ проданных устройств за первые три месяца. А Pico (принадлежит ByteDance) агрессивно захватывает азиатский рынок – их доля в Китае уже 28%, и они выходят в Европу.

В сегменте AR отдельная история. Гарнитуры вроде Microsoft HoloLens 2 ($3500) остаются в корпоративном секторе, но компактные AR-очки – Magic Leap 2, Xreal Air 2 Pro, Ray-Ban Meta – двигаются в сторону потребительского рынка. По прогнозам Counterpoint Research, к 2028 году лёгкие AR-очки будут продаваться лучше, чем VR-гарнитуры.

VR-развлечения: что уже работает

Игровой сегмент – основа VR-индустрии, и в 2025–2026 он выглядит иначе, чем три года назад. Тогда каталог состоял из коротких демо-проектов. Сейчас есть полноценные хиты: Beat Saber (продано 10+ миллионов копий), Half-Life: Alyx, Asgard’s Wrath 2, Resident Evil 4 VR. Средняя продолжительность VR-игры выросла с 2,5 до 8–12 часов – это уже не «попробовал и убрал на полку».

А вот что совсем не очевидно – VR-кинотеатры. Bigscreen и Skybox VR Player создали формат, который казался абсурдным: надеть гарнитуру, чтобы посмотреть фильм. Но виртуальный IMAX-экран диагональю 200+ дюймов в темноте – это впечатление, которое невозможно получить дома с обычным телевизором. И люди за это платят: Bigscreen Cinema продал 2+ миллиона билетов за 2025 год.

VR-фитнес – это отдельная история. Supernatural предлагает ежедневные тренировки с VR-гарнитурой, и их подписчики тренируются в среднем 4,2 раза в неделю. Для сравнения: средняя частота посещений обычного фитнес-клуба – 1,8 раза в неделю (данные IHRSA). Человек буквально тренируется в два раза чаще, когда это происходит в виртуальном мире. Причина банальная – это весело. Ты не «занимаешься на эллипсе» – ты рубишь мечом летящие объекты или боксируешь на виртуальном ринге.

AR: дополненная реальность выходит из тени

Если VR – это полное погружение, то AR – это слой информации поверх реального мира. И именно AR, по мнению большинства аналитиков, станет массовым продуктом раньше VR. Причина простая: AR не изолирует тебя от окружающих.

Pokémon GO – по-прежнему лучший пример массового AR-развлечения. Игра принесла более 6 миллиардов долларов с момента запуска в 2016 году (данные Sensor Tower). И хотя пик популярности прошёл, месячная аудитория стабильно держится на уровне 80–85 миллионов игроков.

Но самое интересное происходит за пределами гейминга. AR-навигация в Google Maps, AR-примерка в IKEA Place, виртуальные экскурсии по музеям, AR-фильтры в Instagram и Snapchat (которые ежедневно используют 250+ миллионов человек) – всё это уже не будущее, а повседневность. Люди используют дополненную реальность каждый день и даже не задумываются об этом.

А вот что подтолкнёт рынок дальше – это AR-очки, которые можно носить весь день. Ray-Ban Meta уже близки к этому: они выглядят как обычные солнцезащитные очки, но умеют снимать видео, транслировать звук и (в последних обновлениях) показывать базовые AR-подсказки. Когда полноценный AR-дисплей уместится в такую форму – а по прогнозам Bloomberg, это произойдёт к 2027–2028 году – рынок перевернётся.

Проблемы и ограничения

Было бы нечестно рисовать только радужную картину. У VR/AR есть серьёзные барьеры, которые тормозят массовое принятие.

Первый – цена. Да, Quest 3S стоит $299, но для полноценного опыта нужен мощный ПК ($1000+) или автономная гарнитура с ограниченной графикой. Apple Vision Pro за $3499 – вообще из другой ценовой вселенной.

Второй – тошнота. По разным оценкам, от 40 до 70% новых пользователей VR испытывают тошноту в первые сессии. Технологии улучшаются (частота обновления 120 Гц, foveated rendering, лучший трекинг), но полностью проблема не решена.

Третий – контент. Каталог VR-приложений всё ещё несопоставим с мобильным рынком или PC-гемингом. По данным Meta, в Quest Store около 700 приложений. Для сравнения: в Steam – более 90 000 игр. Разрыв колоссальный.

И четвёртый – социальная стигма. Человек в VR-гарнитуре по-прежнему выглядит… странно. Это мелочь, но она реально влияет на adoption. AR-очки решат эту проблему – когда устройство выглядит как обычные очки, барьер исчезает.

Что дальше: прогнозы на 2027–2030

Аналитики сходятся в нескольких прогнозах. AR-очки потребительского класса появятся к 2027–2028 году и станут катализатором рынка. VR-гарнитуры станут легче (текущие 500–600 г → цель 200–250 г) и дешевле. Haptic-костюмы и перчатки выйдут из лабораторий в массовый сегмент. А «метавселенная» – слово, которое в 2022-м было на пике хайпа и к 2024-му стало почти ругательством – найдёт реальное применение в формате виртуальных рабочих пространств и социальных платформ.

По прогнозу PwC, к 2030 году VR/AR добавят к мировому ВВП 1,5 триллиона долларов. Это больше, чем текущий ВВП Австралии. И основная часть этого роста придётся именно на развлечения, образование и удалённую работу.

Индустрия развлечений стоит на пороге сдвига, сопоставимого с появлением смартфонов. Те, кто это понимает сейчас – через пять лет будут рассказывать, как купили первую гарнитуру, когда все вокруг ещё крутили пальцем у виска.